버팀목 전세자금대출 (신청방법) - 조건 및 금리

서민들을 위해서 전세대출에 대해서 정부지원 대출 상품들이 여러 존재합니다. 그 중에서 버팀목 전세대출 상품이 대표적인 정부지원 대출 상품 중 하나입니다. 조건에 따라서 약 2%대 금리로서 매우 저렴하게 대출이 가능한 상품으로 서민들에게 금융적으로 부담이 적을 수 없는 상품입니다.

아래 해당 대출 상품들은 준공공기관과 관련된 상품으로서 시중은행과 연계하여 대출 상품이 판매되고 있습니다. 해당 대출 상품들은 전세 담보대출로서 매우 좋은 대출 상품이입니다. 각각의 상품들은 조건과 자격이 다릅니다. 찾고자 하시는 대출상품들을 아래에서 찾을 수 있으면 좋겠습니다.

참고자료에는 전세담보대출과 관련된 좋은 대출 상품들을 소개해드리고 있습니다. 해당 내용들도 참고하시면 좋은 조건의 대출 상품들을 찾으실 수 있습니다.

버팀목 전세자금대출 상품

▶ 대출대상 (아래 요건 모두 충족하는 자)

- (계약) 주택임대차계약을 체결하고 임차보증금의 5% 이상을 지불한 자

- 대출 접수일 현재 민법상 성년인 세대주 그리고 세대주를 포함한 세대원 전원 무주택인 자

- 주택도시기금대출, 은행재원 전세자금대출 및 주택담보대출 미이용자

- 대출 신청인과 배우자 합산 총 소득이 5천만 원 이하인 자.

(단, 신혼가구, 혁신도시 이전 공공기관 종사자, 타 지역 이주 재개발 구역내 세입자, 다자녀가구, 2자녀 가구의 경우 6천만 원 이하인 자)

- 대출 신청인 및 배우자의 합산 순자산가액 3.61억원 이하인 자

- 연체, 대위변제, 대지급, 부도, 금융질서문란정보, 공공기록정보, 특수기록정보, 관련인 정보, 신용회복지원등록정보 사항 없는 자

- 대출 접수일 현재 공공임대주택에 입주하고 있는 경우 지원 불가

▶ 신청시기

- 임대차계약서상 잔금지급일과 주민등록등본상 전입일 중 빠른 날로부터 3개월 이내 신청

- 계약갱신의 경우에는 계약갱신일(월세에서 전세로 전환 계약한 경우에는 전환일)로부터 3개월 이내 신청

▶ 대상주택

- 임차 전용면적 85㎡ 이하 주택(주거용 오피스텔 포함) 및 채권양도 협약기관 소유의 기숙사*

(수도권 제외한 도시지역이 아닌 읍 또는 면지역은 100㎡ 이하)

* 쉐어하우스 입주하는 경우 면적제한 없음

-임차보증금 한도

| 구분 | 수도권 | 수도권 외 |

| 일반가구 & 신혼가구 | 3억 원 | 2억 원 |

| 2자녀 이상 가구 | 4억 원 | 3억 원 |

▶ 대출금리 :

▶ 대출한도 : 다음중 작은 금액으로 신청 - 최대 수도권 2.2억원, 수도권 외 1.8억 원

1. 호당대출한도

- 일반가구 : 수도권 1.2억 원, 수도권 외 8천만 원

- 2자녀 이상 가구 : 수도권 2.2억 원, 수도권 외 1.8억 원

2. 소요자금에 대한 대출비율

- 신규계약 : 일반가구 전세자금의 70% 이내 / 신혼가구, 2자녀 이상 전 전세자금 80% 이내

- 갱신계약 : 증액금액 이내 증액 후 총 보증금 70% 이내 / 신혼가구, 2자녀 이상 증액금액 이내 증액 후 보증금 80% 이내

3. 담보별 대출한도

| 연간소득 | 연간인정소득 |

| 무소득자(15백만원 이하자 포함) | 45백만원 |

| 1,500만 원 초과 ~ 2,000만 원 이하 | 연간소득 x 3.5 |

| 2,000만원 초과 | 연간소득 x 4.0 |

▶ 대출기간 : 최소 2년 (4회 연장 시, 최장 10년 가능)

- 주택도시보증공사 전세금안심대출 보증서 제출 시 - 최대 2년 1개월 ( 최장 10년 5개월 가능)

- 최장 10년 이용 후 연장시점 기준 미성년 1자녀당 2년 추가 (최장 20년 이용 가능)

▶ 상환방법

- 만기일시상환 : 매월 대출에 대한 이자는 지급하고, 원금은 대출 계약 만기에 지급하는 방식

- 혼합상환 : 균등상환방식 등의 방식을 혼합하여 상환하는 방식

▶ 담보취득 : (택1) 한국주택금융공사 전세대출보증, 주택도시보증공사 전세금안심대출보증, 채권양도협약기관 반환채권양도

※ 채권양도협약기관 : LH, SH, 경기도시공사, 공공임대리츠 1∼16호, 국민행복주택리츠 1∼2호, 청년희망리츠

▶ 중도상환수수료 : 없음

▶ 고객부담비용 및 수수료

- 인시제 : 고객/은행 각 50% 부담

- 보증서 담보 취급 시 보증료

▶ 준비서류 : 신분증, 주민등록등본(초본 또는 가족관계증명서 또는 청첩장(결혼예정자)), 소득확인서류, 주택 임대차 서류, 기타 담보 확인서류 등

청년전용 버팀목 전세자금대출 상품

▶ 대출대상 (아래 요건 모두 충족하는 자)

- (계약) 주택임대차계약을 체결하고 임차보증금의 5% 이상을 지불한 자

- 대출 접수일 현재 만 19세 이상 만 34세 이하 세대주(예비 세대주 포함)

- 세대주 포함 전원 무주택인 자

- 주택도시기금대출, 은행재원 전세자금대출 및 주택담보대출 미이용자

- 대출 신청인과 배우자 합산 총 소득이 5천만 원 이하인 자.

(단, 신혼가구, 혁신도시 이전 공공기관 종사자, 타 지역 이주 재개발 구역내 세입자, 다자녀가구, 2자녀 가구의 경우 6천만 원 이하인 자)

- 대출 신청인 및 배우자의 합산 순자산가액 3.61억원 이하인 자

- 연체, 대위변제, 대지급, 부도, 금융질서문란정보, 공공기록정보, 특수기록정보, 관련인 정보, 신용회복지원등록정보 사항 없는 자

- 대출 접수일 현재 공공임대주택에 입주하고 있는 경우 지원 불가

▶ 신청시기

- 임대차계약서상 잔금지급일과 주민등록등본상 전입일 중 빠른 날로부터 3개월 이내 신청

- 계약갱신의 경우에는 계약갱신일(월세에서 전세로 전환 계약한 경우에는 전환일)로부터 3개월 이내 신청

▶ 대상주택

- 임차 전용면적 85㎡ 이하 주택(주거용 오피스텔 포함) 및 채권양도 협약기관 소유의 기숙사*

(수도권 제외한 도시지역이 아닌 읍 또는 면지역은 100㎡ 이하)

* 쉐어하우스 입주하는 경우 면적제한 없음

-임차보증금 한도 : 3억원 이하

▶ 대출한도 : 다음중 작은 금액으로 신청

1. 호당대출한도 : 2억원 이하

2. 소요자금에 대한 대출비율

- 신규계약 : 전세금액의 80% 이내

- 갱신계약 : 증액금액 이내 증액 후 총 보증금 80% 이내

3. 담보별 대출한도

① 한국주택금융공사 전세대출보증 : 해당 보증 규정에 따름

② 주택도시보증공사 전세금안심대출보증 : 해당 보증 규정에 따름

③ 채권양도협약기관 반환채권양도 : 연간인정소득 – 본인 부채금액의 25% – 기 기금전세자금대출잔액

| 연간소득 | 연간인정소득 |

| 무소득자(15백만원 이하자 포함) | 45백만원 |

| 1,500만 원 초과 ~ 2,000만 원 이하 | 연간소득 x 3.5 |

| 2,000만원 초과 | 연간소득 x 4.0 |

▶ 대출기간 : 최소 2년 (4회 연장 시, 최장 10년 가능)

- 주택도시보증공사 전세금안심대출 보증서 제출 시 - 최대 2년 1개월 (최장 10년 5개월 가능)

- 최장 10년 이용 후 연장시점 기준 미성년 1자녀당 2년 추가 (최장 20년 이용 가능)

▶ 상환방법

- 만기일시상환 : 매월 대출에 대한 이자는 지급하고, 원금은 대출 계약 만기에 지급하는 방식

- 혼합상환 : 균등상환방식 등의 방식을 혼합하여 상환하는 방식

▶ 담보취득 : (택1) 한국주택금융공사 전세대출보증, 주택도시보증공사 전세금안심대출보증, 채권양도협약기관 반환채권양도

※ 채권양도협약기관 : LH, SH, 경기도시공사, 공공임대리츠 1∼16호, 국민행복주택리츠 1∼2호, 청년희망리츠

▶ 중도상환수수료 : 없음

▶ 고객부담비용 및 수수료

- 인시제 : 고객/은행 각 50% 부담

- 보증서 담보 취급 시 보증료

▶ 준비서류 : 신분증, 주민등록등본(초본 또는 가족관계증명서 또는 청첩장(결혼예정자)), 소득확인서류, 주택 임대차 서류, 기타 담보 확인서류 등

취급은행

▶ 임차대상주택이 소재한 도내 영업점에서 취급이 원칙

→ 단, 특별시,광역시는 동 시가 접한 도(특별시, 광역시 포함)와 동일지역으로 운용하고 영업점이 타 도 인접지역에 위치한 경우 타 도의 인접 시,군까지 취급

버팀목 전세대출 신청 방법

▶ 대출금지급방식

- 임대인계좌에 입금함을 원칙 단, 임대인에게 이미 임차보증금을 지급한 사실이 확인될 경우에는 임차인계좌로 입금 가능

▶ 필요서류

- 본인확인 : 주민등록증, 운전면허증, 여권 중 택1

- 대상자확인 : 주민등록등본

1) 합가기간 확인 등 필요시 주민등록초본 단독세대주 또는 배우자 분리세대 : 가족관계증명원

2) 배우자 외국인, 재외국민 또는 외국국적동포 : 외국인등록증 또는 국내거소신고사실증명

3) 결혼예정자 : 예식장계약서 또는 청첩장

- 재직 및 사업영위 확인 : 건강보험자격득실 확인서

1) (근로소득) 필요시 사업자등록증이 첨부된 재직증명서

2) (사업소득) 사업자등록증

3) 상기와 같은 방법으로 확인이 불가능한 경우에는 경력증명서, 위촉증명서, 고용계약서 등 이와 유사한 형태의 계약서 등

- 소득확인 : 소득구분별 아래의 서류 (소득 산정은 세전기준 산정)

1) (근로소득) 세무서(홈텍스)발급 소득금액증명원 또는 ISA 가입용 소득확인증명서, 연말정산용 원천징수영수증(원천징수부 등 포함), 급여내역이 포함된 증명서 (재직회사가 확인날인한 급여명세표, 임금대장, 갑근세 원천징수 확인서, 일용근로소득지급명세서) 중 택1

2) (사업소득) 세무서(홈텍스)발급 소득금액증명원 또는 ISA 가입용 소득확인증명서, 사업소득 원천징수영수증(연말정산용), 세무사가 확인한 전년도 과세표준확정신고 및 납부 계산서 중 택1

3) (연금소득) 연금수급권자확인서 등 기타 연금수령을 확인할 수 있는 지급기관 증명서 (연금수령액이 표기되지 않은 경우 연금수령 통장)

4) (기타소득) 세무서(홈텍스)발급 소득금액증명원

5) (무소득) 신고사실없음 사실증명원

- 주택관련 : 확정일자부 임대차(전세)계약서 사본, 임차주택 건물 등기사항전부증명서

- 기타확인 : 보증자격 확인서류, 담보제공 서류

채권양도협약기관과 협약에 의한 채권양도방식 대출신청시에는 대출추천서

(사업소득) 세무서(홈텍스)발급 소득금액증명원 또는 ISA 가입용 소득확인증명서, 사업소득 원천징수영수증(연말정산용), 세무사가 확인한 전년도 과세표준확정신고 및 납부 계산서 중 택1

* 쉐어하우스 입주자의 경우 대출추천서에 ‘쉐어하우스 입주자’임이 명기되어있어야 함

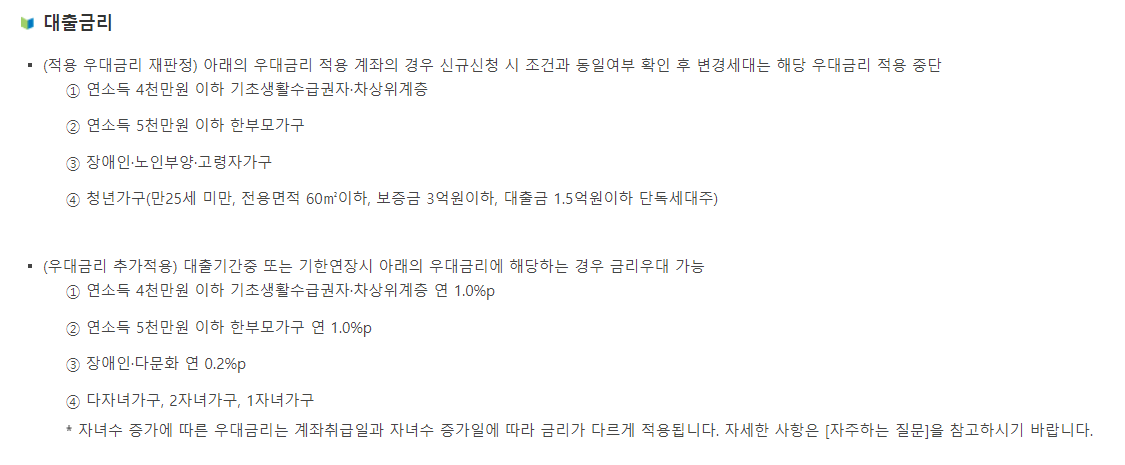

버팀목 전세대출 대출 금리

일반 버팀목 전세대출 대출 금리

청년 버팀목 전세대출 대출 금리

버팀목 전세대출 기한 연장

▶ 대출대상

- 주택임대차계약을 체결하고 해당주택에 전입 및 거주하는 자

- 대출접수일 현재 민법상 성년인 세대주

- (무주택) 세대주를 포함한 세대원 전원이 무주택인 자

▶ 대출금리

▶ 상환방법 : 변경 가능

▶ 유의사항

- 최초 취급된 대출금 또는 직전 연장시 잔액의 10% 이상 상환 또는 0.1% 가산금리를 적용

(단, 분할상환으로 최초 취급된 대출금 또는 직전 연장시 잔액의 10% 이상이 상환된 경우에는 적용하지 않음)

- 기한연장시 임대차계약서상 임차보증금이 대출금액 보다 적을 때에는 신 임차보증금이내로 대출금 일부상환처리

- 신규시 주택도시보증공사 보증서가 담보로 취급된 경우 신 임대차계약 체결 전 주택도시보증공사 보증서 발급 가능 물건지인지 확인 필요

청년전용 버팀목 전세대출 기한 연장

▶ 대출대상

- 주택임대차계약을 체결하고 해당주택에 전입 및 거주하는 자

- 대출접수일 현재 민법상 성년인 세대주

* 단, 쉐어하우스(채권양도협약기관 소유주택에 한함)에 입주하는 경우 예외적으로 세대주 요건을 만족하지 않아도 이용 가능

- (무주택) 세대주를 포함한 세대원 전원이 무주택인 자

▶ 대출금리

▶ 상환방법 : 상환방법 변경 가능

▶ 유의사항

- 최초 취급된 대출금 또는 직전 연장시 잔액의 10% 이상 상환 또는 0.1% 가산금리를 적용

단, 분할상환으로 최초 취급된 대출금 또는 직전 연장시 잔액의 10% 이상이 상환된 경우에는 적용하지 않음

- 기한연장시 임대차계약서상 임차보증금이 대출금액 보다 적을 때에는 신 임차보증금이내로 대출금 일부상환처리

- 신규시 주택도시보증공사 보증서가 담보로 취급된 경우 신 임대차계약 체결 전 주택도시보증공사 보증서 발급 가능 물건지인지 확인 필요

- 신규 시 청년가구(만25세미만, 전용면적 60㎡이하, 보증금 5천만원이하, 대출금 3.5천만원이하 단독세대주) 우대금리가 적용된 경우, 기한연장 시 요건 중 하나라도 충족하지 않는 경우 우대금리 적용 중단(나이 제외)

임차 보증금 대출 프로그램

▶ 대출대상 : 버팀목 대출 대출대상요건을 모두 충족하고 아래의 요건을 추가하여 충족하는 자

- 주택도시보증공사의 주택임대보증 또는 임대보증금보증(사용검사전)을 발급받은 임대사업자와 임대차계약을 체결한 세대주

▶ 신청시기 : 임대차 계약을 체결한 날로부터 잔금 완납 전

▶ 대출한도 : 버팀목 대출 한도 동일

▶ 담보취득 : 한국주택금융공사 집단전세자금보증 또는 HUG 주택도시보증공사 주택임차자금보증

- 주택금융공사 보증만 가능하며, 이 경우 임차중도금 목적물 입주와 동시에 기존 기금 전세대출을 전액 상환해야 함

▶ 유의사항 : 이외 사항들은 버팀목전세자금 대출 기준에 따름

▶ 취급은행 : 우리은행, 국민은행, 기업은행, 농협은행, 신한은행

대환대출 신청방법 (대출 갈아타기)

<시중은행 전세자금대출 대환대출 경우>

▶ 대출대상 : 버팀목전세자금 대출대상 및 신청시기 요건을 모두 충족하고 아래의 요건을 추가하여 충족하는 자

- 주택도시보증공사 또는 한국주택금융공사 주택보증서를 담보로 취급된 은행재원(동일은행 및 타행) 전세자금 대출을 이용중인 자

▶ 대출한도

<2금융권 전세자금대출 대환(LH, 지방공사와 임대차 계약 체결한 경우)>

▶ 대출대상 : LH, 지방공사(채권양도협약기관에 한함)와 임대차계약을 체결하였으며, 제2금융권 전세자금 대출을 정상이용 중인 세대주

▶ 신청시기 : 제한없음(제2금융권 전세대출을 받고 임대차 계약이 유지되는 기간 內)

▶ 대출한도 : 아래 중 작은 금액

1. 버팀목전세자금 호당대출한도

2. 버팀목전세자금 담보별 대출한도

3. 아래의 소요자금에 대한 대출비율

▶ 소요자금에 대한 대출 비율

- 일반가구 : 기존 전세자금대출 잔액범위 이내에서 보증금의 70% 이내

- 신혼가구, 2자녀 이상 가구 : 기존 전세자금대출 잔액범위 이내에서 전세금액의 80% 이내

<2금융권 전세자금대출 대환 (청년대상)>

▶ 대출대상 : 만 34세 이하 및 부부합산 연소득 2천만원 이하이며, 제2금융권 전세자금 대출을 정상이용 중인 세대주

▶ 신청시기 : 제한없음(제2금융권 전세대출을 받고 임대차 계약이 유지되는 기간 內)

▶ 대상주택 : 전용면적 60㎡, 보증금 5천만원 이하

▶ 대출한도

1. 버팀목전세자금 담보별 대출한도

- 아래의 2. 호당대출한도, 3.소요자금에 대한 대출비율 중 작은 금액으로 산정

2. 버팀목전세자금 담보별 대출한도

- 35백만원 및 대환 대출 잔액 중 작은 금액

3. 아래의 소요자금에 대한 대출비율

- 기존 전세자금대출 잔액범위 이내에서 전세금액의 80% 이내

<2금융권 전세자금대출 대환 (임차중도금 목적 이용 경우)>

▶ 대출대상 : 주택도시보증공사의 주택임대보증 또는 임대보증금보증(사용검사전)을 발급받은 임대사업자와 임대차계약을 체결하였으며, 제2금융권 전세자금 대출을 정상이용 중인 세대주

▶ 신청시기 : 임대차계약을 체결한날로부터 잔금완납전까지

▶ 대출한도 : 1. 버팀목전세자금 호당대출한도, 2. 버팀목전세자금 담보별 대출한도, 3. 아래의 소요자금에 대한 대출비율 중 작은 금액으로 산정

▶ 소요자금에 대한 대출 비율

- 일반가구 : 보증금의 70% 이내

- 신혼가구, 2자녀 이상 가구 : 보증금의 80% 이내

* 기존 임차중도금대출 잔액에서 잔금까지 포함한 증액대환 가능

역전세 등 세입자 지원 프로그램

▶ 지원대상 : 금융기관 또는 기금 전세자금 대출 이용 중인 차주 중 역전세 등의 사유로 임대차 계약 만료 후 임차보증금을 반환받지 못하여 임차권 등기를 완료한 자

▶ 지원방법

1. 기존 대출 연장

→ 기한연장 처리

- 주택도시보증공사 보증서가 담보로 취득된 경우 2개월 연장 후 보증금 반환

- 한국주택금융공사 보증서가 담보로 취득된 경우 6개월 단위로 보증서 연장 가능여부를 확인

2. 신규 대출 신청

- 주택도시보증공사 보증서 또는 한국주택금융공사 특례보증서(임차권등기세입자)를 담보로 전세자금 대출을 신청 단, 버팀목전세자금 자격요건 및 신청시기를 충족하여야 함

버팀목 추가 대출(증액)

▶ 지원대상 : 아래 요건 모두 충족하는 자

1. 직전 대출 받은 날로부터 1년 이상 경과한 경우 공공임대주택 추가대출 신청하는 경우는 해당 주택에 계속해서 3개월(전입일 기준)거주 및 직전 대출받은 날로부터 3개월 이상 경과한 경우

2. 임차보증금이 증액 (새로운 임차목적물로 이전하는 경우 포함)하는 경우

3. (무주택) 세대주를 포함한 세대원 전원이 무주택인 자

▶ 대출한도 : 다음 중 작은 금액으로 산정

1. 호당대출한도

- 일반가구 : 수도권(서울,인천,경기) 1.2억원, 수도권 외 8천만원

- 2자녀 이상 가구 : 수도권(서울,인천,경기) 2.2억원, 수도권 외 1.8억원

2. 소요자금에 대한 대출비율

- 일반가구 : 증액금액 이내에서 증액 후 총 보증금의 70% 이내

- 신혼가구, 2자녀 이상 가구 : 증액금액 이내에서 증액 후 총 보증금의 80% 이내

3. 담보별 대출한도

① 한국주택금융공사 전세대출보증 : 해당 보증 규정에 따름

② 채권양도협약기관 반환채권양도 : 연간인정소득 – 본인 부채금액의 25% – 기 기금전세자금대출잔액 ③ 주택도시보증공사 전세금안심대출보증 : 추가대출 불가

갱신만료 임차인 지원 프로그램

▶ 대출대상 : 아래 요건 모두 충족하는 자

1. 버팀목 전세자금(신혼부부전용, 청년전용, 중소기업취업청년 전월세보증금 포함)을 이용중인 자

2. ’20.8.1.∼’21.7.31. 갱신요구권 기행사한 자

3. 동일 임차목적물에 보증금액을 증액하여 갱신계약을 체결한 자

4. 직전 대출을 받은 날로부터 1년 이상 경과한 경우

5. 세대주를 포함한 세대원 전원이 무주택인 자

▶ 대출주택 : 임차보증금 - 수도권 4.5억원 / 수도권 외 2.5억원

▶ 대출한도 : 다음 중 작은 금액 산정

1. 호당대출한도 - 수도권 1.8억원, 수도권 외 1.2억원

2. 소요자금에 대한 대출비율 - 일반가구 : 증액금액 이내에서 증액 후 총 보증금의 70% 이내 - 신혼가구, 2자녀 이상 가구 : 증액금액 이내에서 증액 후 총 보증금의 80% 이내

3. 담보별 대출한도 - 주택도시보증공사·한국주택금융공사 : 해당 보증기관의 보증 규정에 따름 - 채권양도협약기관 반환채권양도 : 연간인정소득 – 본인 부채금액의 25% – 기 기금전세자금대출잔액

▶ 대출금리 : 버팀목 전세자금 금리와 동일

▶ 이용기간 : 2년 (최장 10년 가능)

▶ 추가 제출 서류 : 갱신요구권 행사 여부는 아래 서류 중 하나로 확인

1. 요구권 행사 사실이 명시된 舊 임대차계약서

2. 갱신요구권 사용 확인서

3. 주택 임대차계약 신고필증

전세 & 월세 보증금 사기 예방법

▶ 시세를 정확히 파악하자 (국토교통부 실거래가 공개 시스템)

- 사기꾼들은 거래 가격보다 높은 전세 가격은 결국 피해를 입을 수밖에 없는 구조를 만들게 됩니다. 이럴 경우 피해 보상을 받기도 어렵기 때문에 네이버 등 주변 시세를 확인하는 것과 더불어 실제로 주변에 어떻게 거래가 되었는지 확인하는 것이 중요합니다.

▶ 계약자가 부동산 실소유자인지 주민등록증 등 확인할 것

▶ 등기부등본을 통한 부동산의 저당권(빚) 등을 확인해 볼 것

- 공인중개사 의견만 100% 신뢰하는 것보다 저당권 등을 직접 확인해보는 것이 중요합니다. 가장 믿을 사람은 본인밖에 없습니다.

▶ 계약 당일 확정일자를 받고 전입신고할 것!

- 바쁘다는 핑계는 통하지 않습니다. 무조건 적으로 하셔야 합니다. 또한 이사하는 당일 등기부등본을 다시 한번 확인하시는 것도 좋습니다.

▶ 깡통 전세 소리가 들렸다면 최대한 그 지역은 피하자.

- 끼리끼리라는 말이 있습니다. 최대한 피해 보는 게 좋습니다.

고정금리 vs 변동금리

고정금리

고정금리는 고정된 금리로서 대출을 받을 때 금리가 만기까지 그대로 유지되는 금리 입니다. 만약 금리가 오를 경우 유리하며 반대로 금리가 하락하는 시기라며 불리하게 작용할 수 있습니다. 일반적으로 변동금리 보다 소폭 높은 금리로 고시됩니다.

변동금리

일정 주기(3,6,12개월)마다 변동되는 금리입니다. 금리가 하락할 경우 이자가 줄어들게 됩니다. 현재와 같이 금리가 하락하는 시즌에는 고정금리보다 유리할 수 있습니다.

금리결정 대출 팁

금리가 오르는 기간인지, 아니면 고정이 필요한 시점인지 이해하기 어렵다면 혼합금리를 고민해보시기 바랍니다. 일반적으로 혼합금리는 5년 고정 이후 변동으로 변동되는 상품입니다. 우선 혼합금리로 경제상황을 살펴보시고, 3년 뒤 중도상환수수료가 면제가되는 시기에 경제상황을 반영하여 대출을 또 다시 갈아타는 전략을 사용하는 것도 매우 좋은 대출 전략이 될 수 있습니다.

참고자료

부동산 담보대출 금리 비교 - 23년 9월 (부동산 대출)

부동산 담보대출 금리 비교 - 23년 9월 (부동산 대출) 현재 금리가 매우 가파르게 상승하여 부동산 등 담보대출 금리도 매우 가파르게 상승하였다. 부동산 담보대출 금리를 비교하 때 주택담보대

danielnamy.tistory.com

전세자금대출 조건 비교 Top 5 (금리 및 한도)

전세자금대출 조건 비교 Top 5 (금리 및 한도) 국내에는 전세대출 시장에는 담보대출과 관련하여 좋은 대출 상품들이 정부 지원 아래 많이 있다. 해당 대출의 경우 매우 저렴한 금리로 대출 지원

danielnamy.tistory.com

은행 대출 금리 비교 및 리뷰 (23년 9월 4주차) - 대출 정보

은행 대출 금리 비교 및 리뷰 (23년 9월 4주차) - 대출 정보 현재 대출 금리가 많이 높은 상태에 따라서 대출이 필요하거나 변동금리 대출을 받고 있는 서민들에게 매우 취약하고 어려운 상황이 연

danielnamy.tistory.com

카카오뱅크 주택담보대출 (신청방법) - 금리 및 조건

카카오뱅크 주택담보대출 (신청방법) - 금리 및 조건 인터넷 전문은행으로 시작하여 금융 시장에 판도를 흔들고 있는 카카오뱅크의 주택담보대출 상품에 대해서 알아보고자 한다. 기존의 관행

danielnamy.tistory.com

'관리 > 숨기기' 카테고리의 다른 글

| 전세자금대출 금리 - 23년 10월 2주차 (조건 및 자격) (1) | 2023.10.11 |

|---|---|

| 전세대출 금리 - 23년 10월 1주차 (조건 및 자격) (1) | 2023.10.04 |

| 전세대출 금리 - 23년 9월 4주차 (조건 및 자격) (1) | 2023.09.27 |

| 임대 아파트 보증금 대출 Top 5 (임대 보증금 담보대출) (0) | 2023.09.21 |

| 전세대출 금리 및 한도 - 23년 9월 3주차 (조건 및 자격) (0) | 2023.09.20 |